Bureau du Vérificateur Général

Le Vérificateur Général du Mali

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

GESTION DE LA SOCIETE DU PARI MUTUEL URBAIN

VERIFICATION FINANCIERE

GESTION DE LA SOCIETE DU PARI MUTUEL URBAIN

VERIFICATION FINANCIERE

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Mars 2023

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

1

MANDAT ET HABILITATION :

Par Pouvoirs n°032/2021/BVG du 6 septembre 2021, modifiés par les

Pouvoirs n°035/2021/BVG du 4 novembre 2021 et n°039/2021/BVG du

24 décembre 2021, et en vertu des dispositions des articles 2 et 12 de

la Loi n°2012-009 du 8 février 2012 abrogeant et remplaçant la Loi n°03-

030 du 25 août 2003 l’instituant, le Vérificateur Général a initié la présente

vérification financière de la gestion de la Société du Pari Mutuel Urbain au

titre des exercices 2015, 2016, 2017, 2018, 2019 et 2020. Elle fait suite à

la saisine du Premier ministre, suivant sa Lettre confidentielle n°0662 PMCAB/B.O.S du 25 août 2021.

PERTINENCE :

La société du Pari Mutuel Urbain (PMU-MALI) est une société anonyme

d’économie mixte, au capital social de 300 000 000 FCFA. Elle est créée

par la Loi n°94-021 du 29 avril 1994 autorisant le Gouvernement de la

République du Mali à participer pour le compte de l’Etat à la création d’une

société d’économie mixte.

En vertu de la Loi n°03-025 du 21 juillet 2003 autorisant les paris sur les

courses de chevaux et certains jeux de hasard, seul le PMU-MALI est

habilité à organiser des paris sur les courses de chevaux en dehors des

hippodromes ainsi que les jeux de hasard suivants : « la loterie classique,

les jeux de grattage ou loterie instantanée, le millionnaire, le loto, le loto

sportif, le bingo, le tac O tac, le Keno et le banco. »

Dans le cadre de sa mission, le PMU-MALI mène les principales activités

suivantes :

– les prises de paris sur les courses hippiques sous la forme ALR (Avant

La Réunion) et PLR (Pendant La Réunion) et le Loto qui sont gérées

par la Direction Générale de la société ;

– la délivrance d’autorisations aux autres entités qui en font la demande

pour l’organisation de tirages ou de tombolas ;

– et l’organisation des prises de paris sur des événements sportifs,

réels ou virtuels, à travers des réseaux de ventes et des plates-formes

de jeux sur internet, gérées par des entreprises multinationales avec

lesquelles le PMU-MALI a signé des conventions de partenariat.

Les ressources financières du PMU-MALI proviennent essentiellement des

enjeux de prises des paris collectés sur les courses de chevaux ALR et

PLR. Elles sont reparties conformément aux dispositions de l’Arrêté n°2613/

MEF-SG du 13 juillet 2016 abrogeant l’Arrêté n°1888/MEF-SG du 28 août

2003, fixant la clé de répartition du montant des enjeux des paris organisés

par le PMU-MALI et le régime fiscal applicable à la société.

2 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Cet arrêté prévoit des prélèvements directs sur les enjeux de chaque course

de chevaux organisée par la société comme suit :

– 10% au profit de l’Etat ;

– 70% redistribués aux parieurs sous forme de gains et

– 20% partagés entre le PMU-MALI et ses actionnaires.

Ainsi, sur la période de 2015 à 2020, le PMU-MALI a collecté un montant

total de 578 377 290 272 FCFA d’enjeux de prises de paris sur les courses

de chevaux, soit une moyenne de 96 396 215 045 FCFA par an.

Au regard de ce qui précède et faisant suite à la demande du Premier

ministre, le Vérificateur Général a initié la présente vérification financière.

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

3

CONTEXTE :

Environnement général :

1. Dans un environnement économique marqué par la dévaluation du franc

CFA en janvier 1994, la création du PMU-MALI le 29 avril 1994 répondait

à deux objectifs majeurs à savoir : contribuer à la création d’emplois et

accroître les sources de financement du budget de l’État.

2. Depuis la création de la société jusqu’en 2007, ses activités étaient

cantonnées essentiellement aux courses de chevaux sous la forme ALR

qui proposaient entre quatre (4) et six (6) courses hebdomadaires. A

partir de 2007, les dirigeants de la société ont initié les courses PLR

pouvant compter jusqu’à 45 courses journalières et dont les prises

de paris se déroulent dans les Points de Courses en Direct (PCD).

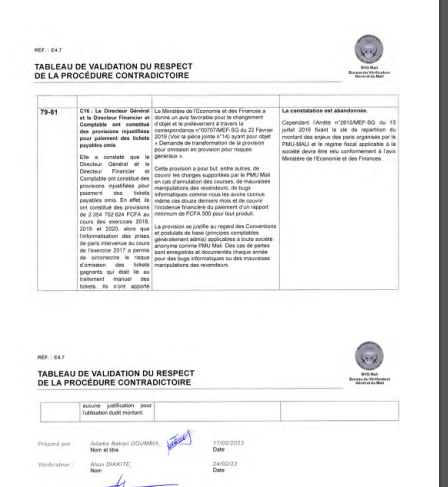

Parallèlement à cette évolution, le système de gestion des courses

va migrer du manuel à l’informatique avec l’automatisation des prises

de paris et des paiements. Le processus d’informatisation, beaucoup

plus lent et progressif dans les courses ALR, a été d’une application

immédiate en PLR. Il a ainsi permis, dès le début, l’enregistrement des

prises de paris et le paiement des gains à partir des terminaux et un

logiciel de gestion des données avec une plate-forme de surveillance

des courses en direct dans les différentes salles de jeux de Bamako et

des autres localités du pays.

En application des conventions conclues avec ses partenaires

stratégiques, le PMU-MALI verse à titre de redevance, une partie des

enjeux collectés sur les paris qu’il organise. Ainsi, 3% des enjeux de paris

sont versés, à partir de la quatrième année d’exécution de la convention,

au Groupement d’Intérêt Economique de droit français dénommé, le

PMU-FRANCE, qui est détenteur des droits d’autorisation de paris sur

les courses hippiques en dehors du territoire français et 3.5% des enjeux

à la société de droit français « Périphériques et Matériels de Contrôle »

(PMC), pour la fourniture des matériels et logiciels et les prestations

liées à l’automatisation des agences de prises de paris en temps réel.

3. A partir de 2016, le PMU-MALI a élargi son portefeuille d’activités à de

nouveaux produits faits de systèmes de paris multiformes, entièrement

informatisés et proposant des jeux de pari sportif réels et virtuels ainsi que

des jeux de hasard sur des plates-formes numériques. Ces nouveaux

produits sont gérés par des sociétés multinationales telles que EDITEC

UK plus connue sous le label Premier BET et la société BET 223, filiale

de BET Africa avec lesquelles le PMU-MALI a signé des conventions de

partenariat de partage de gains.

Toutefois, cette récente évolution de l’activité de PMU-MALI soulève

des questions d’ordre institutionnel, notamment l’adaptation du cadre

réglementaire aux jeux en ligne.

4. Le PMU-MALI est soumis aux principes du Système Comptable de

l’Organisation pour l’Harmonisation en Afrique du Droit des Affaires

(SYSCOHADA).

4 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

5. En vertu des dispositions du Manuel de Procédures Administratives,

Financières et Comptables, les acquisitions des biens et services sont

encadrées par les dispositions du Code des Marchés Publics et des

Délégations de Service Public.

Présentation du PMU-MALI :

6. Le PMU-MALI a été créé par la Loi n°94-021 du 29 avril 1994 autorisant

le Gouvernement de la République du Mali à participer pour le compte

de l’Etat à la création d’une société d’économie mixte. Les statuts fixent

la durée de la société à 99 ans à compter de son immatriculation au

registre du commerce du Mali le 27 septembre 1997 sous le numéro

6091. Le capital social du PMU-MALI s’élève à 300 000 000 FCFA

réparti entre :

– l’Etat, détenteur de 75% des actions (22 500 actions dites de

catégorie A) ;

– diverses personnes physiques et morales maliennes détentrices de

15 % des actions (4 500 actions dites de catégorie B) ;

– des jeunes diplômés, des partants volontaires à la retraite et des

compressés de la Fonction Publique, détenteurs de 10 % des actions

(3 000 actions dites de catégorie C).

7. Le PMU-MALI a pour objet social d’organiser des paris sur les courses

de chevaux et de les enregistrer dans des bureaux et agences hors des

hippodromes. Il organise aussi certains jeux de hasard à savoir : la loterie

classique, les jeux de grattage ou loterie instantanée, le millionnaire, le

loto, le loto sportif, le bingo, le tac O tac, le keno et le banco.

8. La société a révisé ses statuts en 2017 et adopté un mode d’administration

composé d’un Conseil d’Administration et d’un Directeur Général. Les

Administrateurs sont au nombre de dix (10) dont six (6) au compte de

l’Etat, trois (3) au compte des autres actionnaires et une (1) personne

ressource.

9. La Direction Générale de la société est assurée par un Directeur

Général, assisté et secondé par un Directeur Général Adjoint (DGA).

Elle est structurée autour de 11 Directions Opérationnelles :

– la Direction de l’Audit et du Contrôle ;

– la Direction Commerciale ;

– la Direction Marketing et Communication ;

– la Direction de l’Informatique ;

– la Direction du Patrimoine et des Moyens Généraux ;

– la Direction de l’Exploitation ;

– la Direction des Ressources Humaines ;

– la Direction des Affaires Juridiques ;

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

5

– la Direction Financière et Comptable ;

– la Direction Technique ;

– la Direction des Etudes et de la Prospective.

10.Les ressources financières de la société proviennent principalement des

prises de paris sur les courses de chevaux.

11. Les dépenses sont autorisées par le Directeur Général ou son mandant

conformément aux procédures définies dans le Manuel de Procédures

Administratives, Financières et Comptables de la société.

12.Le Directeur Financier et Comptable assure la gestion financière de la

société. Il participe à la préparation et à l’exécution du budget annuel

sous la supervision et l’autorité du Directeur Général.

13.L’activité commerciale est basée sur les deux composantes du réseau

de vente qui sont :

– le réseau ALR, composé des points de vente où les prises de paris

ont lieu sur une seule course par journée et sont enregistrées la veille

de la course d’où le terme ALR. Le nombre de points de vente de ce

réseau, au 31 décembre 2020, était de 648 repartis entre 65 localités ;

– le réseau PLR, composé de 65 PCD dont 35 à Bamako et 30 répartis

entre les autres localités du pays. Les PCD fonctionnent en moyenne

dix (10) heures par jour et 363 jours par an, sous la supervision d’un

Chef d’agence. Ils comptent deux (2) à sept (7) guichets gérés par

des guichetiers qui se relayent sur deux (2) vacations journalières.

14.L’effectif du PMU-MALI, au 31 décembre 2020, est composé de 249

agents permanents et 910 agents vacataires.

Objet de la vérification :

15.La présente vérification financière a pour objet la gestion du PMU-MALI

au titre des exercices 2015, 2016, 2017, 2018, 2019 et 2020.

16.Elle a pour objectif de s’assurer de la régularité et de la sincérité des

opérations de recettes et de dépenses.

17.Les travaux ont porté sur le contrôle interne de l’entité, la collecte et

la répartition des enjeux des courses de chevaux, le reversement des

prélèvements et des dividendes au profit de l’Etat, les conventions et les

marchés, les dépenses de personnel, les dépenses liées aux prestations

de services, fournitures, matériels, travaux et équipements.

18.Les détails sur la méthodologie de la vérification sont présentés dans la

section intitulée « Détails Techniques sur la Vérification. »

6 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

CONSTATATIONS ET RECOMMANDATIONS :

Les constatations et recommandations issues de la présente vérification

sont relatives aux irrégularités administratives et financières.

Irrégularités administratives :

Les irrégularités administratives, ci-dessous, relèvent des dysfonctionnements du contrôle interne.

Le Conseil d’Administration ne veille pas à l’application des

dispositions de l’OHADA.

19.L’article 491, modifié, de l’Acte uniforme révisé relatif au droit des

sociétés commerciales et du groupement d’intérêt économique dispose :

« En cas d’empêchement temporaire ou définitif du Directeur Général,

le Conseil d’Administration pourvoit à son remplacement immédiat en

nommant un nouveau Directeur Général. »

20.Afin de s’assurer de l’application de cette disposition l’équipe de

vérification a examiné les procès-verbaux du Conseil d’Administration,

les contrats de travail du personnel et des responsables de la société,

les états des salaires ainsi que les décisions et états de paiement des

avantages.

21.Elle a constaté que le Conseil d’Administration n’a pris aucune

délibération pour remplacer le Directeur Général à la suite de la détention

provisoire de ce dernier, du 21 décembre 2020 au 19 avril 2021. En effet,

le Directeur Général Adjoint qui assurait l’intérim du Directeur Général a

ordonné irrégulièrement les virements de salaire de ce dernier et l’octroi

de sa dotation en carburant durant sa période de détention provisoire de

quatre (4) mois.

Toutefois il y a lieu de préciser que le PCA, par lettre N°21001PCA/PMUMALI du 4 janvier 2021, a informé le Ministre de tutelle de la situation de

détention provisoire du Directeur Général.

22.Le non-respect des dispositions sur la gouvernance de la société peut

influer négativement sur son fonctionnement et entraîner des pertes

financières.

La Direction Commerciale ne veille pas au respect de la procédure de

versement des recettes des revendeurs.

23.Le point 1.4 du Manuel de Procédures Administratives, Financières et

Comptables du PMU-MALI relatif au suivi du versement des recettes

précise : « […] Avant tout versement à la caisse le revendeur doit présenter

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

7

au superviseur commercial de sa zone le bordereau de versement. Ce

dernier vérifie l’exactitude des informations inscrites sur le bordereau

conformément aux chiffres d’affaires extraits de JasperSoft.

Toute anomalie est communiquée au Directeur Commercial ou son

Adjoint pour dispositions urgentes à prendre.

Le revendeur se rend ensuite à la Caisse Principale pour le versement.

Le caissier est chargé de s’assurer de la concordance des informations

portées sur le bordereau et la recette à verser. […] »

24.Pour s’assurer de l’application des procédures de suivi du versement

des recettes, l’équipe de vérification s’est entretenue avec les

responsables de la Direction Commerciale et le Caissier principal ALR.

Elle a également analysé un échantillon de bordereaux de versement

émanant des revendeurs affiliés à la caisse principale.

25.Elle a constaté que la Direction Commerciale ne veille pas à l’application

de la procédure de versement des recettes des revendeurs. En effet,

sur l’ensemble des bordereaux examinés par l’équipe de vérification,

aucun ne comporte la signature des superviseurs commerciaux, alors

que cette mention est prévue comme preuve de la vérification de

l’exactitude. Les revendeurs des tickets ALR se présentent directement

à la caisse pour le versement de leur recette journalière sans avoir la

validation des superviseurs commerciaux qui doivent s’assurer que le

montant déclaré correspond à la recette journalière enregistrée dans le

logiciel de gestion de la course.

26.La non-validation des bordereaux journaliers de versement peut favoriser

la minoration des recettes.

La Direction Générale n’a pas fixé les seuils des caisses.

27.Le point 4.2.2 du Manuel de Procédures Administratives, Financières

et Comptables du PMU-MALI indique : « […] Les seuils de la caisse

principale, la caisse principale PCD, la régie et les caisses des agences

PCD sont plafonnés par une note de service. Au-delà des seuils fixés,

les excédents doivent être versés dans un compte bancaire de la société

ou dans la caisse principale pour la régie. Le maniement de somme

d’argent engendre des risques de malversation qu’il faut circonscrire.

Toutes les opérations d’encaissement, de réapprovisionnement et de

décaissement doivent être justifiées par des pièces probantes. Dans une

périodicité définie par le Directeur Financier et Comptable, les journaux

de caisse accompagnés des justificatifs sont transmis au Département

Comptabilité Générale pour vérification et saisie. »

28.Afin de s’assurer de l’application de cette disposition, l’équipe de

vérification a demandé pour examen les notes de service relatives aux

seuils des caisses et les pièces justificatives de réapprovisionnement

et de décaissement. Elle a également effectué des entrevues avec

des caissiers et procédé à l’arrêté des caisses des représentations

régionales visitées.

8 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

29.Elle a constaté que la Direction Générale n’a pas fixé les seuils des

caisses. En effet, la Direction Générale n’a pu fournir aucune note de

service fixant les seuils des caisses principales ALR et PCD et des

autres caisses secondaires.

30.Le non-plafonnement des seuils des caisses peut favoriser des

malversations et des détournements de fonds.

La Direction du Patrimoine et des Moyens Généraux ne respecte pas la

procédure de gestion du stock des bobines thermiques.

31.Le point 6.4.1 du Manuel de Procédures Administratives, Financières et

Comptables du PMU-MALI indique : « Un stock de bobines thermiques

est constitué pour couvrir les besoins de la Direction de l’Exploitation et

de la Direction Commerciale. Les approvisionnements et les sorties du

stock sont de la responsabilité de la Division des Moyens Généraux et

de la Logistique. Le suivi du stock des bobines se fait via un logiciel de

gestion. Ce logiciel permet de répertorier les mouvements du stock et de

dégager les soldes en temps voulu.

Pour les approvisionnements, un marché à commandes est passé

avec des fournisseurs. Le Chef de Division des Moyens Généraux et

de la Logistique fait une demande d’approvisionnement auprès de sa

hiérarchie […]. Il renseigne une fiche de besoin et la fait valider par

le Directeur du Patrimoine et des Moyens Généraux. […] La fiche de

besoin accompagnée du bon de commande est transmise au fournisseur

contractuel pour la livraison des quantités demandées. […]

Le Chef de Division des Moyens Généraux et de la Logistique renseigne

le logiciel à l’aide du bordereau de livraison. Cette saisie permet de

constater l’approvisionnement réalisé et d’actualiser le solde théorique

du stock. Pour les sorties, les mouvements de stocks se font selon les

besoins exprimés par les services utilisateurs (Direction Commerciale et

Direction de l’Exploitation). Les services sollicitent la Division des Moyens

Généraux et de la Logistique à travers un mail pour exprimer leur besoin

en quantité de bobines. […] Pour formaliser la mise à disposition faite,

le magasinier signe le bon de sortie et le fait signer par le responsable

du service utilisateur ou son délégataire. Les documents signés sont

transmis au Chef de Division pour le suivi du stock théorique. Le Chef de

Division renseigne le logiciel de gestion pour formaliser la sortie du stock

et actualiser le stock théorique. »

32.Pour s’assurer de l’application de la procédure de gestion du stock des

bobines thermiques, l’équipe de vérification s’est entretenue avec les

responsables de la Direction du Patrimoine et des Moyens Généraux.

Elle a également visité les lieux de stockage puis a analysé le processus

de livraison et de sortie des magasins ainsi que les supports de gestion

des services utilisateurs au niveau central et dans les représentations

régionales du PMU-MALI.

33.Elle a constaté que la Direction du Patrimoine et des Moyens Généraux

ne respecte pas la procédure de gestion du stock des bobines. En effet,

la DPMG n’utilise plus depuis 2019 le logiciel de gestion du stock des

bobines « GESCOM » pour le suivi des livraisons et des sorties du magasin

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

9

en raison de sa non-mise à jour. De plus, les expressions de besoins ne

sont pas systématiquement documentées et les bons de sortie ne sont

pas standardisés et archivés. Enfin, les bobines sont envoyées, sans

bordereaux d’envoi ni décharge, dans les représentations régionales,

qui, pour leur part n’effectuent aucun enregistrement des quantités de

bobines reçues et ne produisent pas de rapport d’utilisation.

34.Le non-respect de la procédure de suivi du stock des bobines ne permet

pas d’assurer un suivi efficace de l’approvisionnement et de l’utilisation

des bobines.

La Direction de l’Exploitation ne veille pas au respect des clauses de

sécurité des Points de Courses en Direct privés.

35.Le point 2.2.3 du Manuel de Procédures Administratives, Financières

et Comptables du PMU-MALI indique : « La gestion des agences PCD

est de la responsabilité de la Direction de l’Exploitation représentée par

un Chef d’agence et son suppléant. L’agence PCD est l’espace où les

produits relatifs aux courses PLR sont proposés aux parieurs. »

Le point 2.2.3.1 du même manuel précise : « […] Pour les agences

PCD privés, bien vrai que la maintenance des équipements est de

la responsabilité du promoteur (hormis les terminaux de jeu), le

Département PCD communique aux Chefs d’agence occupant ces PCD

les accords conclus avec le promoteur. Le Chef d’agence est chargé

de suivre l’effectivité de ces accords et de faire un compte rendu à sa

hiérarchie. Pour le nettoyage et la sécurité, il doit veiller à l’application

des dispositions contractuelles conclues avec les prestataires pour

les agences PCD propres au PMU Mali ou des accords conclus avec

les promoteurs pour les agences PCD privés. Ces obligations lui sont

communiquées par sa hiérarchie. Tout manquement constaté doit être

signalé au Chef de Département PCD. »

Le point 3 du cahier des charges des PCD précise : « Pour assurer la

sécurité des locaux et des personnes, le Partenaire doit recourir soit

aux éléments de la Police Nationale, la Gendarmerie Nationale ou la

Garde Nationale soit à une société de sécurité privée. Il faut la présence

d’au minimum deux (2) agents de sécurité à la fois. Leur mission est de

protéger le personnel et de sécuriser le bâtiment. »

36.Afin de s’assurer du respect des dispositions susvisées, l’équipe de

vérification s’est entretenue avec le Directeur de l’Exploitation et les

Chefs d’agence responsables de l’administration et de la gestion des

PCD. Elle a également effectué des visites dans des PCD à Bamako et

dans les Régions de Kayes, Ségou, Sikasso, Koutiala et Bougouni.

37.Elle a constaté que la Direction de l’Exploitation ne veille pas au respect

des clauses de sécurité des PCD privés. En effet, l’équipe de vérification

a constaté la présence d’un seul agent de sécurité dans 11 PCD et aucun

agent dans le PCD de Sikasso 2.

38.La non-application des dispositifs de sécurité ne garantit pas la protection

des personnes et des fonds.

10 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

La Direction Générale n’applique pas des dispositions sur la redevance

due à l’Etat sur les enjeux des courses PLR.

39.L’article 2 des Arrêtés n°07-1559/MEF-SG du 20 juin 2007 modifié et

n°2613/MEF-SG du 13 juillet 2016, fixant la clé de répartition du montant

des enjeux des paris organisés par le PMU-MALI et le régime fiscal

applicable à la société dispose : « Le montant des enjeux encaissés est

après remboursement des paris non validés, affecté à la rémunération

des parieurs et à la couverture des dépenses de fonctionnement du Pari

Mutuel Urbain dans les proportions suivantes :

– Parieurs…………………………70%

– Redevances Etat ………………10%

– PMU-MALI ………………………20%. »

L’article 3 de l’Arrêté n°2613/MEF-SG du 13 juillet 2016 fixant la clé de

répartition du montant des enjeux des paris organisés par le PMU-MALI

et le régime fiscal applicable à la société précise : « La part affectée

au PMU-MALI (20%) est utilisée pour assurer le fonctionnement de la

société et la rémunération des actionnaires, ainsi qu’il suit :

– Revendeurs ……………………4,5%

– PMU-MALI et Actionnaires……15,5%

Il est déduit de la part revenant aux parieurs :

– Le coût de fabrication des tickets du programme officiel ;

– Une provision de 1% pour le paiement des tickets payables omis lors

du traitement. »

Le point 2.1 du Manuel de Procédures Administratives, Financières et

Comptables du PMU-MALI indique : « […] La Direction de l’Exploitation

est chargée de la gestion des prises de pari sur les courses PLR

(Pendant La Réunion), de la gestion du réseau de vente PMU pour les

paris sportifs, de la gestion du Loto 5/90 et de tout nouveau produit

exploité par le PMU Mali SAEM. La politique d’exploitation des produits

autres que les courses ALR est définie par la Direction de l’Exploitation

et approuvée par la Direction Générale. »

Le point 2.2 du même manuel précise : « Le département PCD est en

charge de la gestion des courses PLR et tout ce qui s’y rattache. Pour

ce faire, il s’occupe de l’implantation et de la gestion des agences PCD

où les prises de pari sont faites et du système d’exploitation des courses

PLR. […]

Dès la confirmation de la saisie faite par le pilote, le système détermine

automatiquement la masse à partager entre les parieurs déduction faite

du prélèvement légal (taux de prélèvement paramétré au préalable). Le

calcul des rapports consiste à déterminer le gain à payer pour chaque

type de rapport compte tenu de la part du chiffre d’affaires réservé à la

redistribution aux parieurs […] »

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

11

40.Afin de s’assurer que le PMU-MALI a appliqué les dispositions susvisées,

l’équipe de vérification a examiné les PV de la commission de calcul

des rapports, les rapports de courses, les situations récapitulatives

mensuelles des paris et les états de répartition des enjeux par course.

Elle a ensuite comparé le taux de prélèvement appliqué par le PMUMALI à la clé de répartition officielle.

41.Elle a constaté que la Direction Générale n’applique pas des dispositions

sur la redevance due à l’État sur les courses PLR. En effet, pour la

détermination de la redevance due à l’Etat, elle a mis en place un

système d’exploitation des courses PLR qui applique le taux de 10%

représentant les redevances de l’Etat sur la part nette du PMU-MALI en

lieu et place du montant total des enjeux de chaque course.

42.La non-application des dispositions sur la redevance susvisées peut

entraîner une minoration de recettes pour l’Etat.

Recommandations :

43.Le Président du Conseil d’Administration doit :

– veiller à l’application des dispositions de l’Organisation pour

l’Harmonisation en Afrique du Droit des Affaires sur le remplacement

du Directeur Général en cas d’empêchement.

44.Le Directeur Général doit :

– prendre les notes de services fixant les seuils des caisses ;

– appliquer les dispositions de l’arrêté fixant la clé de répartition du

montant des enjeux des paris organisés par le Pari Mutuel Urbain du

Mali.

45.Le Directeur du Patrimoine et des Moyens Généraux doit :

– respecter les procédures de gestion du stock de bobines.

46.Le Directeur Commercial doit :

– veiller au respect de la procédure de versement des recettes des

revendeurs.

47.Le Directeur de l’Exploitation doit :

– veiller au respect des clauses de sécurité des Points de Courses en

Direct privés par les promoteurs.

12 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Irrégularités financières :

Le montant total des irrégularités financières, ci-dessous, s’élève à

1 097 756 315 FCFA.

Le Président Directeur Général, les Directeurs Généraux, les Directeurs

Financiers et Comptables et les Directeurs des Ressources Humaines

ont payé des rémunérations à une société de placement pour le salaire

d’un personnel fictif.

48.L’article 11 du Contrat de mise à disposition du personnel temporaire du

3 avril 2015 conclu entre le PMU-MALI et la société de placement SAEREMPLOI, relatif aux conditions de facturation et de règlement stipule :

« 11.1 La saisie de paie du personnel mis à disposition de PMU-MALI

SAEM est effectuée par SAER EMPLOI qui établit mensuellement une

facturation de ses prestations.

Les relevés d’heures effectuées par le personnel temporaire seront

établis sur le site d’exécution de la mission par un pointeur et établis sur

un modèle d’imprimé fourni par le PMU-MALI SAEM. »

49.Afin de s’assurer de l’application des dispositions susvisées, l’équipe

de vérification a analysé les factures produites par SAER-EMPLOI,

rapproché les états de paiement à la liste des agents vacataires et aux

états de pointage élaborés par les services d’emploi des vacataires. Elle

a en outre réalisé un contrôle physique du personnel vacataire.

50.Elle a constaté que le Président Directeur Général, les Directeurs

Généraux, les Directeurs Financiers et Comptables et les Directeurs des

Ressources Humaines ont payé des rémunérations à SAER-EMPLOI

pour un personnel fictif. En effet, ils ont accordé des salaires à 99 agents

sur la base de la facturation de SAER-EMPLOI alors que lesdits agents

ne sont ni retracés sur les fiches de pointage des services utilisateurs ni

répertoriés sur la liste du personnel vacataire de PMU-MALI.

Ainsi, des frais de personnel et d’honoraires de prestation ont été

indûment payés à SAER-EMPLOI pour un montant total TTC de

107 359 085 FCFA.

Le Président Directeur Général, les Directeurs Généraux, les Directeurs

Financiers et Comptables et les Directeurs des Ressources Humaines

ont payé des frais de personnel indus à une société de placement.

51.L’article 11 du Contrat de mise à disposition du personnel temporaire du

3 avril 2015 conclu entre le PMU-MALI et la société de placement SAEREMPLOI relatif aux conditions de facturation et de règlement stipule :

« 11.3 Frais de personnel

Honoraires pour la mise à disposition du personnel

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

13

La facturation est exprimée en pourcentage du salaire brut taxable et

couvre les charges et frais relatifs à la gestion du personnel temporaire

mis à la disposition de PMU-MALI SAEM.

– Charges inhérentes au salaire

– Frais de Prestation

– Salaire brut (Salaire de base y compris les heures supplémentaires

conformément à la grille des salaires)

Masse salariale brut * 1.54. »

La Lettre n°14-118/PDG/PMU-MALI du 8 avril 2016 du Président

Directeur Général du PMU-MALI adressée au Directeur Général de

SAER-EMPLOI ayant pour objet l’augmentation du taux de la vacation

journalière indique : « le taux de la vacation journalière des agents de

traitement mis à notre disposition par vos soins est fixé à six mille cinq

cents (6500) francs CFA pour compter du 1er avril 2016. »

52.Afin de s’assurer de la régularité de la facturation de la prestation

de SAER-EMPLOI, l’équipe de vérification a analysé les clauses

contractuelles et a rapproché les taux appliqués et ceux fixés par les

dispositions des textes législatifs et réglementaires relatifs aux taxes

sur les salaires. Elle a également examiné les pièces complémentaires

reçues après la séance du contradictoire.

53.Elle a constaté que le Président Directeur Général, les Directeurs

Généraux, les Directeurs Financiers et Comptables et les Directeurs des

Ressources Humaines ont payé des frais de personnel indus. En effet,

il a payé à SAER-EMPLOI, au titre des salaires mensuels bruts des ex

agents de traitement redéployés dans les fonctions de guichetier, des

montants variant entre 880 200 FCFA et 4 388 030 FCFA, alors que le

plafond des vacation mensuelles est fixé à 186 264 FCFA. Il en a résulté

un écart entre le montant réellement dû et celui facturé de 477 518 465

FCFA.

En outre, il a autorisé le paiement des salaires nets facturés par SAEREMPLOI qui sont supérieurs aux salaires nets calculés sur la base

des fiches de pointage produites par les services utilisateurs, soit une

majoration estimée à 253 726 622 FCFA.

Par ailleurs, ils ont admis, pour les exercices 2015, 2016 et 2017, la

facturation par SAER-EMPLOI de la part employeur de la cotisation

sociale INPS à 18,4 % au lieu de 16,4%, ce qui a engendré un montant

total de 75 382 182 FCFA de trop payé.

Enfin, ils ont payé des dépenses surévaluées par SAER-EMPLOI

relative aux frais de prestation du personnel vacataire du service d’Audit

et Contrôle puisque les frais de prestation dudit service du mois de

décembre sur la base de l’application du taux de 16% au salaire brut

total de 5 573 116 FCFA, sont de 1 052 204 FCFA au lieu de 6 576 277

FCFA TTC facturés. Il en résulte un écart de 5 524 073 FCFA.

14 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Le montant total des surfacturations de frais de personnel de SAEREMPLOI relevé par l’équipe de vérification est de 812 151 342 FCFA.

Le Directeur Général et le Directeur Financier et Comptable ont effectué

un double paiement.

54.Le point 4.10.1 du Manuel de Procédures Administratives, Financières

et Comptables du PMU-MALI indique : « […] Toute pièce comptable de

dépense reçue d’un tiers doit faire l’objet des contrôles de réalité, de

sincérité, et de conformité avant comptabilisation et paiement. Sans être

exhaustifs, les contrôles à diligenter par les comptables portent sur :

– L’existence d’un contrat ou d’une commande,

– La conformité de la pièce de dépense avec le contrat ou le bon de

commande,

– La vérification que la livraison est faite ou que le service est rendu,

– La vérification de la disponibilité budgétaire et financière,

– Le contrôle arithmétique de la facture.

Le Directeur Financier et Comptable doit s’assurer que les contrôles

ci-dessus ont été exercés, faute de quoi, il prend l’initiative de faire

retourner le document reçu à son expéditeur, par courrier, sous signature

du Directeur Général ou son Adjoint. »

55.Afin de s’assurer de l’application des dispositions susmentionnées,

l’équipe de vérification a analysé les comptes et a examiné les pièces

justificatives de paiement des factures.

56.Elle a constaté que le Directeur Général et le Directeur Financier et

Comptable ont effectué un double paiement. En effet, ils ont payé la

facture n°0004-C-SAER/PMU-MALI SAEM-Bamako/04/2020 du 05 mai

2020 relative à la prestation de SAER-EMPLOI du mois d’avril 2020

pour le compte du service audit et contrôle du PMU-MALI d’un montant

de 1 677 281 FCFA par chèque BMS n°1330437 du 8 juillet 2020. Ladite

prestation a également été payée par un second chèque BMS n°2961420

du 6 octobre 2020 pour le même montant et la même facture.

Il en résulte un trop perçu par SAER-EMPLOI de 1 677 281 FCFA pour

cette prestation.

Suite à la transmission du rapport provisoire, SAER EMPLOI a procédé

au remboursement du montant indûment perçu par chèque bancaire

n°8689525 BANQUE ATLANTIQUE du 16 décembre 2022 de 1 677 281

FCFA.

Le Chef d’agence du Point de Courses en Direct de Sikasso 3 n’a pas

justifié un écart de caisse.

57.Le point 2.2.3.2 du Manuel de Procédures Administratives, Financières

et Comptables du PMU MALI indique : « […] Le Chef d’agence PCD doit

impérativement mettre la trésorerie disponible en sécurité dans le coffre-

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

15

fort installé dans l’agence PCD. Aucun fonds autre que ceux du PMU

Mali ne doit être gardé dans le coffre-fort. Un journal de caisse est mis à

la disposition de chaque agence PCD ayant une autonomie financière.

Il est enregistré au tribunal du commerce par la Direction des Affaires

Juridiques et remis par la Direction Financière et Comptable. Il permet

au chef d’agence de retranscrire l’ensemble des opérations financières

réalisées au jour le jour. »

58.Afin de s’assurer de l’application des dispositions susmentionnées,

l’équipe de vérification a effectué des déplacements dans les PCD des

localités de Kayes, Kita, Ségou, Koutiala, Sikasso et Bougouni. Elle a

reconstitué les soldes des journaux de caisse du 1er janvier 2015 aux

dates d’arrêté des caisses et effectué des entrevues avec les Chefs

d’agence.

59.Elle a constaté que le Chef d’agence PCD de Sikasso 3 n’a pas justifié

un écart de caisse d’un montant de 25 515 520 FCFA, à la date du

6 août 2022.

Toutefois, après la transmission du rapport provisoire de la mission de

vérification et lors de la séance contradictoire, le PMU-MALI a indiqué

avoir saisi les autorités compétentes.

Le Directeur Financier et Comptable n’a pas retenu à la source l’Impôt

sur les Revenus Fonciers et la Taxe foncière des loyers d’immeubles.

60.L’article 22 de la Loi n°06-67 du 29 décembre 2006, modifiée, portant

Code Général des Impôt dispose : « Les taux de l’impôt sur les revenus

fonciers sont fixés ainsi qu’il suit :

– 12% pour les immeubles en dur et semi dur ;

– 8% pour les immeubles en banco […]. »

L’article 423 de la Loi n°06-68 du 29 décembre 2006, modifiée, portant

Livre de Procédures Fiscales dispose : « Le ou les propriétaires de

l’immeuble bâti sont normalement débiteurs de l’impôt. Cependant, en

cas d’usufruit, l’impôt est dû par l’usufruitier […].

Par ailleurs, en cas de location moyennant un loyer mensuel hors taxes

égal ou supérieur à 100.000 Francs, l’impôt fait l’objet d’une retenue à

la source effectuée par le locataire sur les loyers dus au propriétaire et à

valoir sur l’impôt dont ce dernier sera redevable. Toutefois, les services,

établissements et organismes publics ainsi que les collectivités locales

doivent procéder obligatoirement à ces retenues pour les immeubles

qu’ils prennent en location quel que soit le montant mensuel du loyer

[…]. »

L’édition officielle du 15 novembre 2015 du Code Général des impôts

dispose en son article 185-L : « Le taux de la Taxe Foncière est de 3%. »

L’article 5.6 des contrats de bail à usage professionnel entre le PMUMALI et les bailleurs stipule : « Le preneur s’acquittera des contributions

personnelles à sa charge (impôts et taxes) et dont le bailleur ne sera en

aucun cas responsable du non-paiement. »

16 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

61.Afin de s’assurer de l’application des dispositions susmentionnées,

l’équipe de vérification a examiné les différents contrats de location de

bâtiments et les pièces justificatives du paiement des loyers.

62.Elle a constaté que le Directeur Financier et Comptable n’a pas retenu à

la source l’Impôt sur le Revenu Foncier (IFR) et la Taxe Foncière sur les

loyers d’immeubles pris en location. En effet, le DFC a payé le montant

total des factures de location à quatre (4) propriétaires de bâtiments

sans avoir retenu les impôts et taxes dus.

63.Le montant total de l’IRF non retenu s’élève à 3 697 500 FCFA.

Toutefois après la transmission du rapport provisoire, le PMU-MALI a

procédé à la régularisation du montant mis en cause par chèque bancaire

BMS N°4313150 en date du 20 décembre à l’ordre du Receveur des

Impôts.

Des délégataires de PMU-MALI ne s’acquittent pas de la redevance de

régulation.

64.L’article 2 du Décret n°09-687/P-RM du 29 décembre 2009 fixant les taux

de la redevance de régulation des Marchés Publics et des Délégations

de Service Public, des produits des ventes des dossiers d’appels

d’offres versés à l’Autorité de Régulation des Marchés publics et des

Délégations de Service Public et des frais d’enregistrement des recours

non juridictionnels dispose :

« Les taux de la redevance de régulation sont fixés comme suit :

– 0,5 % du montant hors taxes des marchés publics ;

– 0,1 % du chiffre d’affaires annuel hors taxes réalisé par les délégataires

de service public. »

L’article 3 nouveau du Décret n°2020-0106/P-RM du 24 février 2020

portant modification du Décret n°09-687/P-RM du 29 décembre 2009

fixant les taux de la redevance de régulation des Marchés Publics et des

Délégations de Service Public, des produits des ventes des dossiers

d’appels d’offres versés à l’Autorité de régulation des marchés publics

et des délégations de service public et des frais d’enregistrement des

recours non juridictionnels dispose : « La redevance de régulation des

marchés publics et des délégations de service public est perçue sur

tout marché public dont le montant est égal ou supérieur à vingt-cinq

millions FCFA pour les marchés de fournitures, de services courants et

de travaux et à quinze millions FCFA pour les marchés de prestations

intellectuelles ainsi que sur toutes les conventions de délégation de

service public. »

L’article 4.2.1 de la convention entre le PMU-MALI et EDITEC UK du

23 mai 2016 stipule : « Le PMU-MALI s’engage à :

Donner à EDITEC UK une autorisation exclusive en vue de l’opération

des jeux de parifoot sur toute l’étendue du territoire de la République

Malienne. »

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

17

65.Afin de s’assurer de l’application des dispositions susmentionnées,

l’équipe de vérification a analysé les conventions signées par PMUMALI au cours de la période sous revue.

66.Elle a constaté que des délégataires de PMU-MALI ne s’acquittent pas de

la redevance de régulation . En effet, deux délégataires de conventions

n’ont pas payé la redevance de régulation des marchés publics et des

délégations de service public. Il s’agit de :

– la convention de partenariat portant sur l’organisation et la gestion

des prises de paris signée le 23 mai 2016 avec la société EDITEC

UK qui a généré un chiffre d’affaires de 141 731 592 018 FCFA de

sa date de signature au 31 décembre 2020, soit une redevance de

141 731 592 FCFA ;

– la convention de partenariat portant sur la mise à disposition

et la maintenance d’une plateforme de prise de paris signée le

26 septembre 2016 avec la société DIGITAL MEDIA ENTERTAINMENT

SYSTEMS (DME) qui a réalisé un chiffre d’affaires sur les courses de

chevaux de la période sous revue de 10 998 776 655 FCFA sur lequel

la redevance de régulation d’un montant de 10 998 776 FCFA n’a pas

été payée.

Le montant total de la redevance de régulation dû mais non acquitté par

lesdits délégataires est de 152 730 368 FCFA.

Le Président Directeur Général, les Directeurs Généraux ont

irrégulièrement passé des conventions et marchés par entente directe.

67.L’article 3.1 du Décret n°2015-0604 du 25 septembre 2015 portant Code

des Marchés Publics et des Délégations de Service Public dispose :

« Les procédures de passation des marchés publics et des délégations

de service public, quel que soit le montant, sont soumises aux principes

suivants :

– l’économie et l’efficacité du processus d’acquisition ;

– le libre accès à la commande publique ;

– l’égalité de traitement des candidats, la reconnaissance mutuelle;

– la transparence des procédures, et ce à travers, la rationalité, la

modernité et la traçabilité des procédures. »

L’article 48 du même décret dispose :

« 48.1 Sous réserve des dispositions du présent article, les marchés sont

passés, soit par appel d’offres, soit par entente directe, conformément

aux dispositions des articles 49 à 58 du présent décret.

48.2 Le recours à tout mode de passation autre que l’appel d’offres ouvert

doit être exceptionnel, justifié par l’autorité contractante et être autorisé

au préalable par l’organe chargé du contrôle des marchés publics et des

délégations de service public. Dans les secteurs régulés, l’autorisation

préalable de l’organe chargé du contrôle des marchés publics et des

18 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

délégations de service public est conditionnée à l’avis de l’autorité de

régulation sectorielle concernée. »

L’article 58 du même décret dispose :

« 58.1 Le marché est passé par entente directe lorsque l’autorité

contractante engage, sans formalité, les discussions qui lui paraissent

utiles, avec un entrepreneur, un fournisseur ou un prestataire de service.

Le recours à la procédure par entente directe doit être motivé et soumis

à l’autorisation préalable de l’organe chargé du contrôle des marchés

publics et des délégations de service public.

58.2 Le marché est passé par entente directe dans les cas suivants :

– lorsque les besoins ne peuvent être satisfaits que par une prestation

nécessitant l’emploi d’un brevet d’invention, d’une licence ou de droits

exclusifs détenus par un seul entrepreneur, un seul fournisseur ou un

seul prestataire;

– dans le cas d’extrême urgence, pour les travaux, fournitures ou

services que l’autorité contractante doit faire exécuter en lieu et place

de l’entrepreneur, du fournisseur ou du prestataire défaillant ;

– dans le cas d’urgence impérieuse motivée par des circonstances

imprévisibles ou de force majeure ne permettant pas de respecter les

délais prévus dans les procédures d’appel d’offres, nécessitant une

intervention immédiate, et lorsque l’autorité contractante n’a pas pu

prévoir les circonstances qui sont à l’origine de l’urgence ;

– lorsqu’il ne peut être confié qu’à un prestataire déterminé pour des

raisons techniques ou artistiques. […] »

L’article 86 du même décret dispose : « […] La procédure de sélection

du délégataire doit être soumise à l’avis préalable de l’organe chargé

du contrôle des marchés publics et des délégations de service public. »

68.Afin de s’assurer de l’application des dispositions susmentionnées,

l’équipe de vérification a recueilli et analysé les contrats et conventions

et les dossiers de marchés de la période sous revue. Elle a également

examiné les pièces complémentaires reçues après la séance du

contradictoire.

69.Elle a constaté que le Président Directeur Général, les Directeurs

Généraux ont irrégulièrement passé des conventions et marchés par

entente directe. En effet, ils ont conclu des contrats d’acquisition de biens

et services sans autorisation préalable de la DGMP-DSP. Pour lesdits

marchés, le PMU-MALI n’a pas fourni les preuves de la consultation des

fournisseurs ni les offres concurrentielles.

Par ailleurs, il a autorisé par lettre n°LN19-0239 du 25 septembre 2019

la société BET 223 à exploiter des paris sportifs terrestres et des jeux en

ligne sans l’autorisation préalable de la Direction Générale des Marchés

Publics et des Délégations de Service Public.

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

19

Le Directeur du Patrimoine et des Moyens Généraux a simulé la mise

en concurrence des candidats.

70.L’article 2 du Décret n°2016-0888/P-RM du 23 novembre 2016 portant

Code d’Ethique et de Déontologie dans les Marchés Publics et les

Délégations de Service Public dispose : « La mise en concurrence

est une obligation qui implique, sauf réserves ou dérogations prévues

par la réglementation communautaire ou nationale, que les autorités

contractantes doivent mettre en compétition et dans des conditions

identiques, tous les candidats à un marché public. Cette mise en

concurrence s’effectue par la publication d’un avis d’appel d’offres,

d’un avis à manifestation d’intérêt, ou par un envoi d’une invitation à

soumissionner. La mise en concurrence peut être ouverte ou restreinte. »

L’article 17 du même décret dispose : « Tout agent des organes de la

commande publique doit veiller à rationaliser les procédures de passation

et d’exécution des marchés publics et des délégations de service public,

en améliorant l’efficience et la préservation des finances publiques au

moyen :

– de la mise en concurrence effective pour susciter des prix concurrentiels ;

[…]. »

L’article 40 du même décret dispose : « Le candidat ou le soumissionnaire

doit nécessairement respecter les règles nationales et communautaires

en matière de concurrence. Il doit éviter toute concurrence déloyale,

de quelque manière que ce soit, au préjudice des autres candidats et

soumissionnaires, notamment par des délations et autres informations

non fondées. Il doit également éviter toute entente illicite ou collusion

avec d’autres candidats ou soumissionnaires afin d’établir des prix

artificiels et non concurrentiels. »

71.Afin de s’assurer de l’application des dispositions susmentionnées,

l’équipe de vérification a examiné les dossiers des marchés de la période

sous revue et a procédé à des circularisations.

72.Elle a constaté que le Directeur du Patrimoine et des Moyens Généraux

a simulé la mise en concurrence dans la sélection des fournisseurs. En

effet, sur les marchés relatifs à la communication et au marketing passés

par Demande de Renseignement et de Prix à compétition Restreinte

(DRPR), la DPMG a toujours consulté six (6) fournisseurs et a attribué

10 marchés à la même société. De plus, une seule et même personne

physique est signataire des comptes de quatre sociétés consultées.

Le Président Directeur Général, les Directeurs Généraux et les

Directeurs du Patrimoine et des Moyens Généraux ont effectué des

fractionnements de marchés.

73.L’article 33.3 du Décret n°2015-0604 P-RM du 25 septembre 2015

portant Code des Marchés Publics et des Délégations de Service

20 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Public, modifié, dispose : « En outre, constitue un fractionnement des

dépenses tout procédé par lequel les dépenses relatives aux prestations

de biens, de services ou de travaux de même nature ou de même objet

sont engagées par un ordonnateur pour un même service ou une même

unité fonctionnelle et dont les montants cumulés au cours de l’année

budgétaire atteignent ou dépassent les seuils de passation des marchés

publics.

La nature de la dépense s’apprécie par rapport au caractère homogène

des travaux, des fournitures et services tel que défini à l’article 10 du

présent décret. »

L’article 9 du même décret dispose : « […] Pour ce qui concerne les

marchés des Sociétés d’Etat, des Sociétés à participation financière

publique majoritaire et des Etablissements publics à caractère industriel

et commercial, ce seuil est fixé à cent cinquante millions (150 000 000)

de francs CFA lorsqu’il s’agit de travaux, fournitures et services courants

et à quatre-vingt millions (80 000 000) de francs CFA lorsqu’il s’agit de

prestations intellectuelles. […] »

L’article 22 de l’Arrêté n°2015-3721/MEF-SG du 22 octobre 2015

fixant les modalités d’application du Décret n°2015-0604 P-RM du 25

septembre 2015 portant Code des Marchés Publics et des Délégations

de Service Public dispose : « Tout fractionnement de prestations portant

sur un même objet en vue d’éviter l’appel d’offres et de favoriser des

paiements successifs sur simple facture ou mémoire est formellement

interdit. »

Le point 6.2.3 du Manuel de Procédures Administratives, Financières et

Comptables du PMU-MALI indique : « La Direction du Patrimoine et des

Moyens Généraux doit regrouper les dépenses de même nature comme

édicté à l’article 10 du Code des marchés publics afin d’éviter toutes

formes de fractionnement. »

74.Afin de s’assurer de l’application des dispositions susmentionnées,

l’équipe de vérification a analysé les plans prévisionnels annuels de

passation des marchés et examiné les dossiers de marchés de la

période sous revue.

75.Elle a constaté que le Président Directeur Général, les Directeurs

Généraux et les Directeurs du Patrimoine et des Moyens Généraux

ont effectué des fractionnements de dépenses. En effet, ils ont passé

des marchés de travaux, fournitures et prestations de service de même

nature suivant la procédure de demande de renseignement et de prix à

compétition restreinte dont le montant total atteint le seuil de passation

des marchés par appel d’offres.

Le Directeur Général a approuvé des marchés en violation des règles

relatives au conflit d’intérêt.

76.L’article 22 du Décret n°2015-0604/P-RM du 25 septembre 2015 portant

Code des Marchés Publics et des Délégations de Service Public dispose :

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

21

« Ne sont pas admises à participer aux procédures de passation de

marchés et délégations de service public, en raison des règles relatives

au conflit d’intérêt :

– les personnes physiques avec lesquelles ou les personnes morales

dans lesquelles, les membres de l’autorité contractante, de l’organe

chargé du contrôle des marchés publics et des délégations de service

public, la personne responsable du marché ou les membres de la

Commission d’ouverture des plis et d’évaluation des offres possèdent

des intérêts financiers ou personnels de nature à compromettre la

transparence des procédures de passation des marchés publics ;

– les personnes physiques ou les personnes morales affiliées aux

consultants ayant contribué à préparer tout ou partie des dossiers

d’appel d’offres ou de consultation. »

Le Lexique 2017 des Marchés Publics élaboré par l’Autorité de

Régulation des Marchés Publics et des Délégations de Service Public

définit le conflit d’intérêt comme suit :

1. Situation dans laquelle un agent public a un intérêt personnel de nature

à influer sur l’exercice impartial et objectif de ses fonctions officielles.

2. L’agent public ne doit acquérir ou conserver directement, ou par

personnes interposées, dans une entreprise soumise au contrôle de

l’administration à laquelle il appartient ou en relation avec cette dernière,

des intérêts de nature à compromettre son indépendance.

3. Un conflit d’intérêts désigne également une situation dans laquelle un

candidat ou un soumissionnaire, du fait de ses relations précédentes ou

actuelles, avec l’autorité contractante, le maître d’ouvrage, ou un agent

ou employé de ces derniers, se trouve dans une position susceptible de

lui procurer un avantage de nature à fausser les conditions normales de

la concurrence.

4. Interdiction est faite au candidat ou soumissionnaire de se trouver

dans une situation constitutive d’un éventuel conflit d’intérêts relatif à la

procédure à laquelle ils participent. »

77.Afin de s’assurer de l’application des dispositions susmentionnées,

l’équipe de vérification a demandé et analysé les dossiers de marchés

et les conventions d’exploitation des agences PCD par les promoteurs

privés. Elle a également procédé à des entrevues avec des responsables

du PMU-MALI.

78.Elle a constaté que la Direction Générale du PMU-MALI a approuvé des

marchés en violation des règles relatives au conflit d’intérêt. En effet, le

Directeur Général du PMU-MALI se trouve dans une situation de conflit

d’intérêt dans les marchés ci-dessous :

– Marché n°0009 /PMU-MALI-2020 du 14 août 2020 relatif à la fourniture

d’accès internet attribué à une société gérée par son frère,

– contrat de prestation de service sans numéro du 3 janvier 2017, relatif

à la réservation et à l’émission de tous les titres de voyage au compte

de PMU MALI sur un an renouvelable par tacite reconduction attribué

à une société dirigée par sa mère.

22 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

TRANSMISSION ET DENONCIATION DE FAITS PAR

LE VERIFICATEUR GENERAL AU PRESIDENT DE LA

SECTION DES COMPTES DE LA COUR SUPREME ET AU

PROCUREUR DE LA REPUBLIQUE PRES LE TRIBUNAL DE

GRANDE INSTANCE DE LA COMMUNE III DU DISTRICT DE

BAMAKO, CHARGE DU POLE ECONOMIQUE ET FINANCIER

RELATIVEMENT :

– au paiement des rémunérations à une société de placement pour le

salaire d’un personnel fictif pour un montant de 107 359 085 FCFA ;

– au paiement de frais de personnel indus pour un montant total de

812 151 342 FCFA ;

– à la non-justification d’un écart de caisse pour un montant de

25 515 520 FCFA ;

– au non-paiement de la redevance de régulation pour un montant de

152 730 368 FCFA ;

– à la passation irrégulière des conventions et marchés par entente

directe ;

– à la simulation de mise en concurrence des candidats ;

– au fractionnement des marchés ;

– à la conclusion des marchés en violation des règles relatives au conflit

d’intérêt.

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

23

CONCLUSION :

La Société PMU-MALI est un acteur majeur du développement économique

du pays au regard de la génération des redevances pour l’Etat, de la création

d’emplois et de la réalisation des œuvres sociales et des travaux d’intérêt

public.

La présente vérification a passé en revue, sur la base des documents mis à

la disposition par PMU-MALI, tous les points issus de la saisine. Elle a mis

en lumière plusieurs constatations portant d’une part, sur les faiblesses de

contrôle interne et d’autre part, sur des irrégularités financières.

Il apparaît que la société n’a pas mis en place un dispositif efficace pour

le contrôle de la mise en œuvre des procédures d’acquisition des biens et

services, ainsi que des règles relatives à la déontologie dans la passation des

marchés telles que définies dans son manuel de procédures administratives,

financières et comptables et le Code des marchés publics.

Les irrégularités financières importantes relevées ont trait à la gestion

des contrats et conventions dont la plupart ne font pas l’objet de suivi

adéquat. Dans le cadre de l’exécution du contrat de mise à disposition

du personnel vacataire, le manque de synergie entre la Direction des

Ressources Humaines et les services utilisateurs a été à la base des pertes

de ressources constatées. Aussi, l’absence d’un cadre de communication

spécifique avec les autorités de tutelle n’a pas permis d’appréhender et

de gérer efficacement le besoin de clarification voire d’évolution du cadre

législatif et règlementaire.

Les irrégularités relevées risquent d’affecter le plein épanouissement de la

Société et de limiter sa contribution au développement socioéconomique

national. Cette contribution pourra encore être plus grande en rationalisant

les partenariats avec les prestataires nationaux mais aussi et surtout

internationaux.

En vue de corriger les insuffisances constatées, l’équipe de vérification

a formulé plusieurs recommandations dont la mise en œuvre permettra

d’améliorer le dispositif de contrôle interne de la société pour une meilleure

atteinte de ses objectifs.

Enfin, il y a lieu d’indiquer que l’examen des documents mis à la disposition

de l’équipe de vérification ne confirme pas certaines préoccupations de la

saisine. Par conséquent, ces points ne sont pas retenus dans le rapport car

n’ayant pas réuni suffisamment d’éléments probants appropriés.

Bamako, le 29 mars 2023

Le Vérificateur

24 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

DETAILS TECHNIQUES SUR LA VERIFICATION :

Les travaux de la présente vérification ont été menés conformément au

guide d’audit du secteur public approuvé par l’Arrêté n°10/1251/MEF-SG du

11 mai 2010 du Ministre des Finances et au Manuel de vérification du Bureau

du Vérificateur Général tous deux inspirés des Normes Internationales

d’Audit (ISA).

Objectifs :

L’objectif de cette vérification est de s’assurer de la régularité et de la

sincérité des opérations de recettes et de dépenses du PMU-MALI au titre

des exercices 2015, 2016, 2017, 2018, 2019 et 2020.

Etendue :

Les travaux de vérification ont porté sur :

– l’évaluation du contrôle interne ;

– la collecte et le reversement des recettes ;

– la redevance et dividende de l’Etat ;

– la programmation, la passation, l’exécution des marchés ;

– les conventions de partenariats ; et

– les dépenses de personnel.

Méthodologie :

L’approche méthodologique retenue a consisté en :

– l’analyse des textes législatifs et réglementaires;

– les entrevues avec les responsables de l’entité ;

– la revue analytique ;

– l’évaluation des risques ;

– le recoupement d’informations ;

– l’examen des dossiers ;

– les travaux d’effectivité.

Début et fin des travaux de vérification :

La vérification a porté sur les exercices 2015, 2016, 2017, 2018, 2019 et

2020. Les travaux ont démarré le 11 octobre 2021 et pris fin pour l’essentiel

le 27 octobre 2022.

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

25

RESPECT DU PRINCIPE DU CONTRADICTOIRE :

Le principe du contradictoire a été observé tout au long de la mission. Les

résultats préliminaires des travaux ont été communiqués et discutés avec

les différents responsables du PMU-MALI S.A.E.M.

Une séance de restitution a eu lieu le 27 octobre 2022 dans les locaux du

PMU-MALI S.A.E.M sis au Grand Marché de Bamako.

Le Vérificateur Général a transmis le Rapport provisoire de la vérification

au Directeur Général du PMU-MALI S.A.E.M par la Lettre confidentielle

N°Conf. 0657 /2022/BVG du 14 décembre 2022. Le Président du Conseil

d’Administration a également reçu un extrait du Rapport provisoire suivant

la Lettre confidentielle N°Conf.0658/2022/BVG du 14 décembre 2022.

Les éléments de réponse du Directeur Général du PMU-MALI S.A.E.M

ont été reçus le 7 février 2023 à travers la correspondance L-N°23-063/

DG/PMU-MALI. Le Président du Conseil d’Administration a transmis ses

observations par Lettre L/N°23-0002/PCA/PMU-MALI du 19 janvier 2023.

L’équipe de vérification a examiné les observations et les dossiers annexes

afin de retenir les éléments pertinents pour la validation des constatations.

Enfin, le Vérificateur Général a convié par Lettre N° Conf.0145/2023/BVG

du 27 février 2023 le Président Conseil d’Administration et par Lettre N°

Conf.0146/2923/BVG du 27 février 2023 le Directeur Général, à prendre

part à la séance contradictoire le 7 mars 2023 pour partager avec eux ses

conclusions suite à l’examen de leurs observations sur le rapport provisoire.

Les éléments de réponse du Directeur Général du PMU-MALI S.A.E.M

et du Président du Conseil d’Administration ainsi que les conclusions de

l’équipe de vérification sont annexés au présent Rapport.

26 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Liste des recommandations

Au Président du Conseil d’Administration :

– veiller à l’application des dispositions de l’Organisation pour

l’Harmonisation en Afrique du Droit des Affaires sur le remplacement

du Directeur Général en cas d’empêchement.

Au Directeur Général :

– prendre les notes de services fixant les seuils des caisses ;

– appliquer les dispositions de l’arrêté fixant la clé de répartition du

montant des enjeux des paris organisés par le Pari Mutuel Urbain du

Mali.

Au Directeur du Patrimoine et des Moyens Généraux :

– respecter les procédures de gestion du stock de bobines.

Au Directeur Commercial :

– veiller au respect de la procédure de versement des recettes des

revendeurs.

Au Directeur de l’Exploitation :

– veiller au respect des clauses de sécurité des Points de Courses en

Direct privés par les promoteurs.

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

27

Tableau des irrégularités financières en FCFA

Annexe n°2 : Tableau des irrégularités financières constatées

Irrégularités financières Total

107 359 085 :

Paiement des salaires de personnel fictif

1 097 756 315

812 151 342 :

Paiement des frais de personnel indus

25 515 520 :

Non-justification d’un écart de caisse

152 730 368 :

Non-paiement de la redevance de régulation

28 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Lettre de transmission du rapport provisoire et réponses des entités

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

29

30 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

31

32 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Annexe 11 : Formulaire de transmission des observations de l’entité vérifiée sur les constatations

Formulaire de transmission des observations de l’entité vérifiée sur

les constatations

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

33

34 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

35

36 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

37

38 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

39

40 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

41

42 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

43

Tableau de validation du contradictoire

44 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

45

46 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

47

48 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

49

50 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

51

52 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

53

54 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

55

56 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

57

58 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

59

60 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

61

62 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

63

Compte rendu de la séance du contradictoire

64 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

65

66 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

67

68 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

69

70 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

71

72 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

73

74 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

75

76 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

77

78 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

79

80 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

81

82 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020

83

Liste de présence à la séance du contradictoire

84 Gestion de la Société du Pari Mutuel Urbain – Vérification financière –

Exercices : 2015, 2016, 2017, 2018, 2019 et 2020