EXCLUSIF. General Partner du cabinet auteur du rapport annuel sur le capital-investissement dans la tech africaine, Cyril Collon s’est confié au Point Afrique.

C’est un décryptage en profondeur de la tech africaine que propose Cyril Collon dans cet entretien. À la tête, avec le Sénégalais Tidjane Dème, du cabinet Partech Africa, qui vient de publier pour la 4e année consécutive le rapport annuel sur la situation du capital-investissement dans la tech africaine, il explique tout le cheminement qui a mené à la levée, en 2019, de près de 2 milliards de dollars US au profit de start-up africaines mais aussi toute la réalité économique à appréhender derrière ce chiffre.

Lire aussi Tech africaine : levée record de 2 milliards de dollars US en 2019

Le Point Afrique : 2 milliards de dollars levés par les start-up africaines en 2019, c’est à la fois le double des fonds levés en 2018 mais également deux fois plus que vos propres estimations pour 2020 réalisées il y a 5 ans. Quelles sont les causes fondamentales de cette soudaine accélération ? Observe-t-on aujourd’hui des tendances nouvelles qui n’étaient pas anticipées auparavant ?

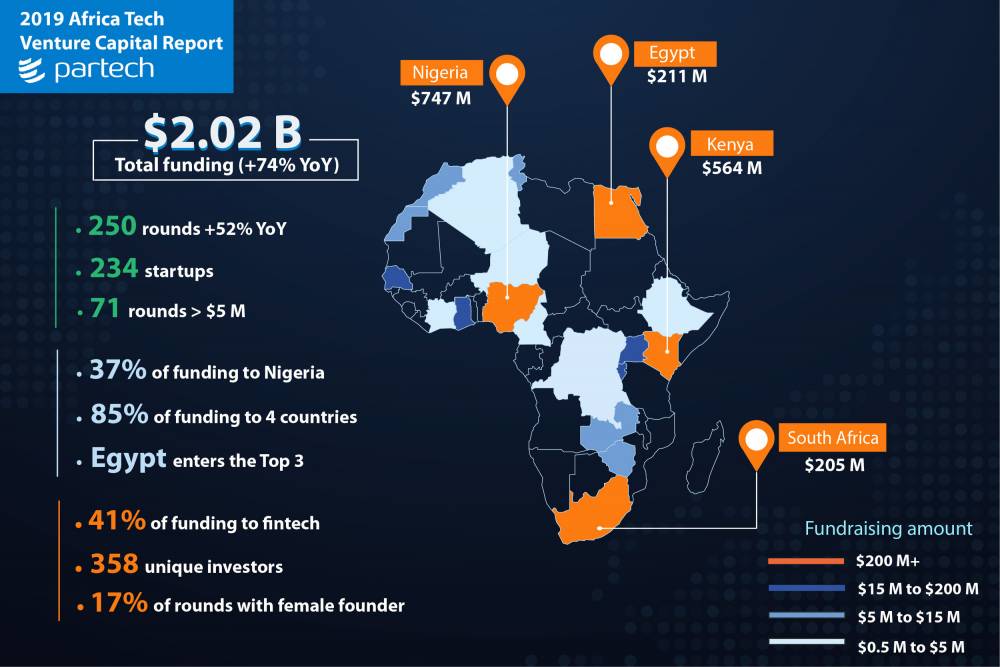

Cyril Collon : La vraie confirmation, c’est que l’accélération est beaucoup plus rapide et à tous les niveaux. Nous avons clairement un deal flow qui se construit de façon de plus en plus probante, avec des entreprises capables de s’exposer de façon très cohérente sur leurs marchés locaux et panafricains, ce qui attire notamment les fonds de croissance. Il y a clairement deux tendances de fond : une accélération verticale de de la tech africaine, c’est-à-dire, dans toutes les étapes du seed (+ 91 % sur l’exercice 2019 à 152 million d’USD) au growth et une accélération horizontale au niveau continental avec de nouveaux pays qui deviennent de vrais centres d’innovation. La montée sur le podium de l’Égypte cette année, tant en nombre de deals (47 transactions) qu’en financement total (211 millions d’USD), est une véritable performance. Et derrière on voit arriver d’autres pays comme le Ghana (55 millions d’USD) ou l’Ouganda (38 millions d’USD), où on commence à voir un nombre important de deals avec des tailles cohérentes. Ce n’est plus un ou deux gros deals qui font le chiffre, c’est quatre à six deals, voire dix deals, pour le Ghana. Cette accélération verticale multistage et horizontale panafricaine, qui s’étend au-delà des trois champions traditionnels (à savoir le Nigeria, le Kenya, l’Afrique du Sud), est très intéressante. On a maintenant un quatuor avec l’arrivée de l’Égypte cette année. Le Sénégal renforce son statut de figure de proue francophone en arrivant 6e du classement en nombre de deals.

La synthèse du rapport Partech Africa 2019 sur le capital-investissement dans la tech africaine.

© Partech Africa

La percée cette année de l’Égypte est fulgurante. Voyez-vous d’autres pays perturber ce nouveau « quatuor » de tête dans les années à venir ? Ou le fossé est-il amené à se creuser ?

On reste sur une moyenne assez similaire aux autres années. Jusqu’à présent, environ 80 % des fonds levés allaient vers trois destinations : le Nigeria, l’Afrique du Sud et le Kenya. Cette année, on a 85 % des fonds qui vont vers ces trois destinations (1,72 milliard d’USD) plus l’Égypte. Donc ça veut dire qu’un pays qui se situait en dehors du trio initial avant 2019 a été en capacité d’accélérer fortement et de le rejoindre. On présentait le potentiel en 2018, mais clairement pas la vitesse avec une croissance cette année de plus de 200 %. Va-t-on voir apparaître le même phénomène à l’avenir avec d’autres pays africains ? Ce que je sais, c’est que, lorsque l’on analyse ce qui se passe au Ghana, en Ouganda, voire au Sénégal, même si on est sur des fondamentaux encore assez lointains en termes de nombre de transactions ou de volume d’investissements, on a des éléments qui permettent de dire que ce deuxième groupe est en train de se structurer de manière très cohérente et est amené à prendre une place de plus en plus importante. Mais, effectivement, l’attractivité des quatre piliers dont on a parlé reste très forte, et je ne pense pas que cela va changer de sitôt, même avec l’arrivée de ce second groupe élargi qui va continuer à prendre son essor.

Lire aussi Fintech : l’Afrique s’installe

Avec 82,4 % des levées concentrées sur l’early stage (amorçage + série A), diriez-vous que les investisseurs considèrent toujours l’Afrique et ses start-up comme un portefeuille d’investissements volatil, avec de gros retours sur investissement mais concentrant toujours un risque élevé ? En quoi cela influence-t-il le marché ?

Il s’agit de la partie la plus intéressante du rapport. D’un côté, on a la confirmation que l’apparition du growth equity n’est plus un épiphénomène. Avec 20 levées enregistrées au-dessus de 25 millions de dollars, une dizaine au-dessus de 50 millions, le growth equity s’installe clairement dans l’écosystème en 2019. Tout cela est très cohérent et poursuit sa structuration avec des acteurs du capital-développement qui viennent sur la scène africaine précisément pour ces opportunités-là.

D’un autre côté, nous assistons à une croissance de plus de 116 % du seed (amorçage) et des séries A, ce qui est un signal extrêmement positif pour notre marché. C’est en effet au niveau de l’amorçage que le risque pour les investisseurs reste le plus élevé. Venir se positionner aujourd’hui en Afrique sur des sociétés où la lecture est encore fragile, et où, pour certaines, en amorçage le stade de la monétisation commence à peine, où les produits viennent d’être lancés, etc. devient véritablement attractif pour les investisseurs et a représenté cette année 206 des 250 tours de financement du continent.

Des équipes talentueuses, des tailles de marché cibles inégalées à l’échelle de la planète, des innovations venant du terrain créant de nouveaux usages, des écosystèmes tech qui se développent rapidement, et vous avez là une première partie de l’équation qui explique l’attractivité forte pour les investisseurs.

Les investisseurs perçoivent aujourd’hui l’amorçage africain comme une vraie opportunité et se positionnent de plus en plus tôt, ce qui est vraiment très positif. Il reste bien sûr beaucoup à faire encore, mais cela veut dire que nous sommes tous en train de poser les conditions pour que ce vivier d’entreprises au stade amorçage se construise, grandisse et permette justement de faire éclore davantage de grandes entreprises africaines.

Et il est également intéressant de noter que, parce que vous avez du growth equity de plus en plus présent sur le marché africain, finalement, prendre des positions au niveau amorçage devient moins risqué. Aussi, concernant la question légitime que l’on se posait il y a trois ans « y aura-t-il un marché de relais pour ces sociétés quand elles commenceront à lever ? », nous avons les premiers éléments de réponse avec un marché du capital-développement en relais qui se développe.

Propos recueillis par Samir Abdelkrim*

lepoint